你的位置:安全炒股配资平台_实盘炒股配资平台_在线炒股杠杆操作 > 安全炒股配资平台 >

摘要:

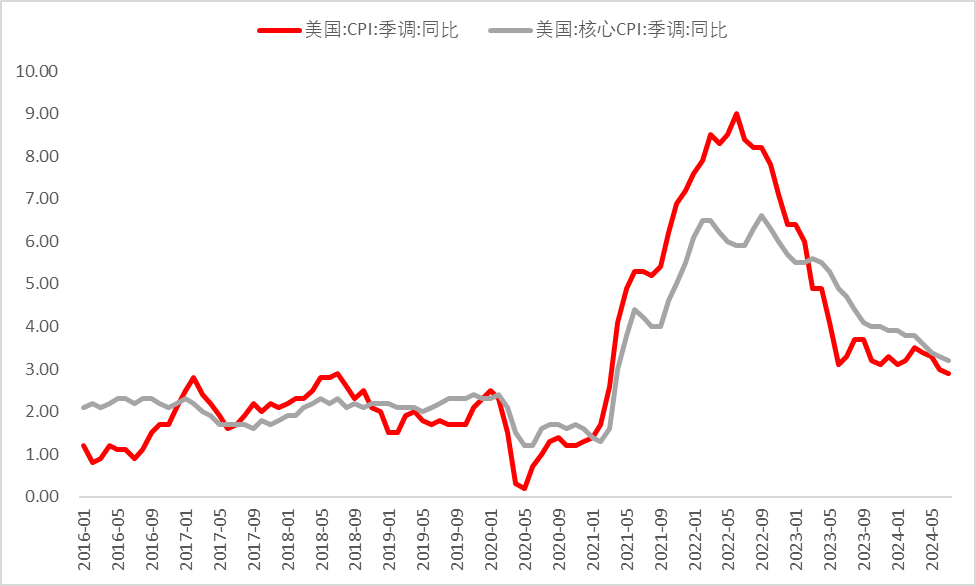

1、美国7月CPI同比上涨2.9%,低于前值和预期的3%;核心CPI同比上涨3.2%,符合预期但较前值的3.3%略微下调,整体CPI增速于本月如期放缓。

2、整体住房价格在本月环比上涨0.4%,较前值的0.17%再次回升,住房价格于本月再次恢复增速或暗示后继核心服务通胀回落趋势仍存在一定不确定性。

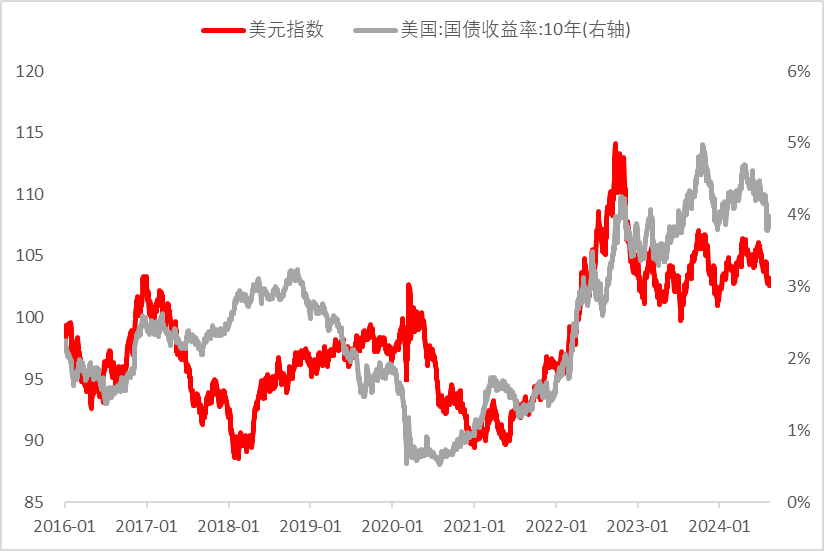

3、在当前利率预期下行空间有限且经济仍存韧性的可能性较大的情况下,未来年内预期降息幅度若有所收窄或导致美元及美债收益率再次走高,非美国家货币受利差走阔影响或再次承压,而贵金属价格在避险情绪、通胀及降息预期均有所回落的影响下或失去上涨驱动因素。

7月cpi数据点评:

美国7月CPI同比上涨2.9%,低于前值和预期的3%;7月CPI环比上涨0.2%,与预期持平但高于前值的-0.1%。核心CPI同比上涨3.2%,符合预期但较前值的3.3%略微下调;7月核心CPI环比上涨0.2%,同样符合预期且较前值0.1%下滑,

整体CPI增速于本月如期放缓。

细分项来看,能源在本月环比增幅由-2.04%升至0.03%,而食品价格环比增幅则由0.24%下降至0.16%。其中能源价格在7月原油价格上涨的引导下回升,汽油价格在7月环比上升0.02%,较前值-3.73%大幅上涨。食品项中外出就餐食品价格在7月环比增长0.2%,较前值0.4%下降0.2%,而家庭食品价格环比增长0.1%,与前值持平。

图1美国通胀水平超预期回落

核心商品在本月环比下降0.32%,较前值下降0.2%。其中二手车及卡车价格指数在本月环比下降2.3%,交通运输商品下降0.23个百分点至-0.82%,为本月核心商品价格下调主要推手。除二手车价格指数外,家具陈设用品(环比增长0.06%)较上月扩大0.24个百分点、教育与通讯商品(环比增长0.4%)较上月扩大0.87个百分点、而医疗保健商品(环比增长0.16%)在本月有小幅下跌。

“制作手拉小车太有趣了,让我体会到了亲自动手后的成就感和获得感。”家住武汉市东西湖区长青街道合兴里社区的毛同学说道。7月11日,长青街道合兴里青少年空间开展“武汉以我为荣”活动,特邀教师吴昆鹏为孩子们送上一节科学小实验拉线小车课程。

今年,郁晓楠以非凡的勇气,成为了安徽省高考史上独一无二的盲人考生。首次尝试虽未能触及本科的门槛,但她没有选择放弃,而是毅然决然地踏上了二战高考的征途。经过无数个日夜的不懈努力与坚持,她终于以优异的成绩,成功叩开了安徽艺术学院音乐表演专业的大门,实现了自己的大学梦。

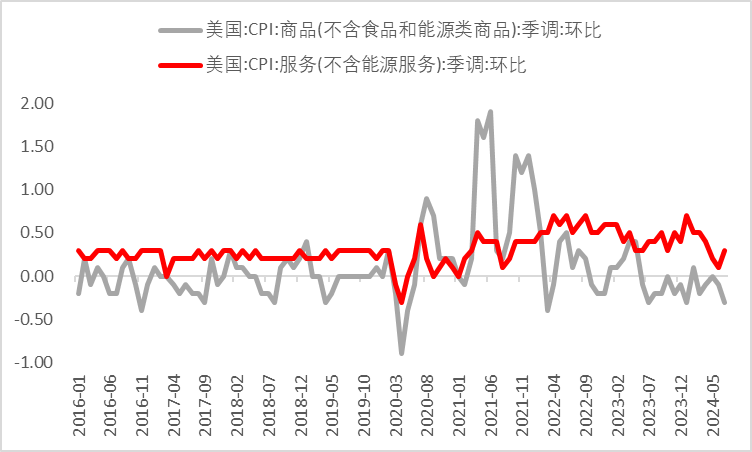

核心服务在本月环比上涨0.3%,较前值0.1%有所上升。细分项中整体住房价格在本月环比上涨0.4%,较前值的0.17%再次回升。其中主要租金环比上涨0.49%,高于前值0.26%,业主等价租金则环比上涨0.4%,较前值0.3%小幅上涨。继上月意外走弱后,住房价格于本月再次恢复增速或暗示后继核心服务通胀回落趋势仍存在一定不确定性。

除住房项以外,医疗保健服务价格环比下降0.34%,较前值0.17%显著下滑;其中医生服务价格指数环比上涨0.11%,较前值0.15%小幅下降,而医院服务环比-0.99%,较前值0.11%有所回落。交通运输服务价格则环比增长0.41%,较前值-0.55%显著回升,其中机动车维护服务(环比增长-0.3%,前值0.2%)在本月转负,机动车保险(环比增长1.19%,前值0.92%)在本月小幅上涨,而机票价格(环比增长-1.6%,前值-5.0%)在本月则呈下跌放缓趋势。本月部分与劳动力成本相关性较大的服务业价格增速在就业市场供需逐渐走向平衡的影响下延续了上月的回落趋势,但整体下行趋势在近期服务业经济活跃度再次回升的情况下或仍存在一定阻碍。

图2核心服务价格指数仍有较大回落空间

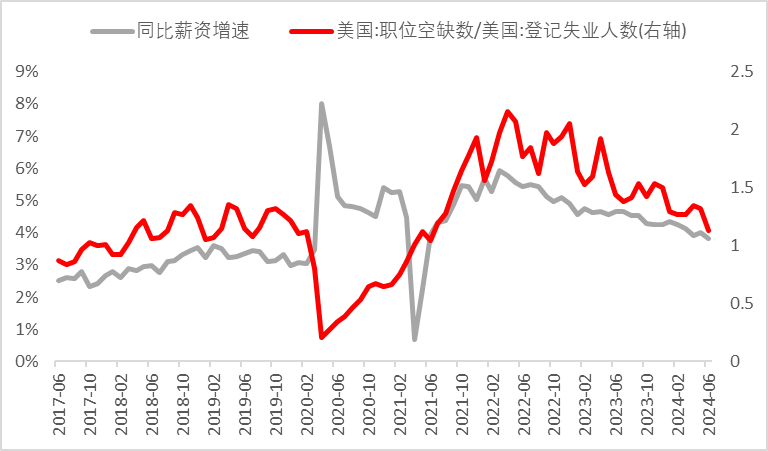

图3薪资增速展现韧性或持续给予服务业价格指数支撑

展望及市场反应:

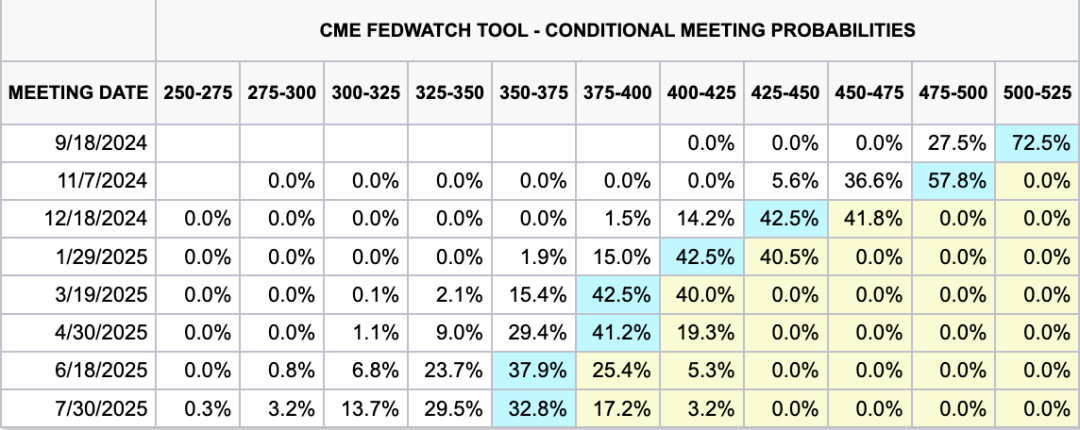

月初再次超预期回落的非农就业数据及本次如期降温的通胀数据无疑是给市场投资者对年内美联储降息多次的预期打了一剂强心剂,当前9月降息25基点已成为市场共识,而年内最大降息幅度也由原先的50基点扩散至75至100基点不等,对货币政策即将得到“松绑”对乐观情绪仿佛蔓延着整个市场。即便如此,在本次CPI数据公布后,与利率预期相关的美元指数及美债收益率波动并未显著增大,由此可见相关资产对利率预期的计价或已相对充分。往后看,当前就业及通胀数据虽持续朝美联储目标水平回落,但整体数据据终点仍存在一定差距。同时美国劳动力市场虽有所降温,但失业率仍处于历史低位,消费增速在居民收入得到保障的情况下或难以快速回落。而当前美国居民及企业资产负债表负担较小,若美联储释放过多宽松信号或导致信贷水平再次增加,进而致使需求回升。因此,在当前利率预期下行空间有限且经济仍存韧性的可能性较大的情况下,未来年内预期降息幅度若有所收窄或导致美元及美债收益率再次走高,非美国家货币受利差走阔影响或再次承压,而贵金属价格在避险情绪、通胀及降息预期均有所回落的影响下或失去上涨驱动因素。

图4当前市场普遍认为美联储将于9月开始降息

数据来源:CME,瑞达期货(002961)研究院

图5美元指数及美国长端国债收益率在失去利率预期支撑后或承压

风险提示:期市有风险51配资线上,入市需谨慎!